- 首页广告位

- 搜索广告位

- 法规详情广告位

- banner广告位

- 行业动态广告位

- 会议会展广告位

- 信息平台广告位

- 培训工作广告位

- 贯标评级广告位

- 国际交流广告位

- 会员专区广告位

- 下载专区广告位

大风口上的互联网医疗如何走向良性发展

行业接下来的竞争将是围绕用户入口和资源整合能力的竞争,是真正回归医疗本质的竞争,而厂商之间的同质化也将最终被打破。

收入提升和人口老龄化是中国宏观基本面最为确定的两大趋势。目前,中国社会正步入老龄化的初级阶段,当下中国的老龄化率水平约17%,低于欧洲和日本。有研究机构指出,2050年中国将和欧洲、日本老龄化率水平相近。

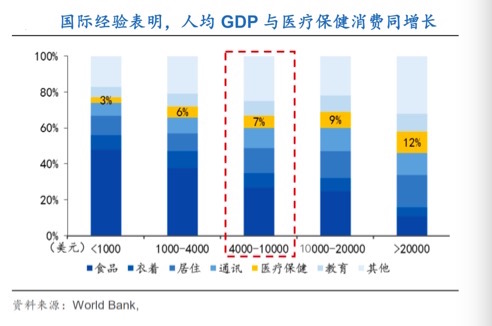

参照日本的经验,10年后中国的老龄人口或将快速增长,医疗服务行业的需求急速扩张,这意味着,医疗服务行业将迎来发展黄金十年。与此同时,中国居民的医疗消费开支持续增加的趋势显著,这也遵循了国际发展的一般规律。世界银行曾指出,人均GDP与医疗保健消费同步增长,在2017年中国医疗保健消费占比是7.27%,未来有望提升至12%。

毋庸置疑,对医疗服务的“刚性”需求引发了医疗开支的持续上升压力,作为医疗服务的支付方,除了个人自费或社会医疗保险支付外,商业保险的重要性日益显现。

国际著名投行凯雷曾做过详细的统计,指出中国的商业保险用于支付医疗支出的占比仅为10.3%,距离发达经济体的24.1%的平均水平还有很大差距,另一方面,相对于其他发达国家,我国的个人医疗费用支出比例较高,个人医疗支出负担较重,加上中等收入人口比例提升,例如2017年中国中等收入家庭人口占总人口37.4%,预料对消费型保险的接受度和购买力大幅提升,这意味着居民健康保障仍有很大的上升空间,这些都亟待商业健康险填充空白。

健康产业市场规模持续增长,根据《健康中国2030年的规划纲要》,2030年健康产业规模将达到16万亿元,加上保险业中健康险保费的迅猛增长,中保协报告认为,未来随着人口老龄化、人们的健康需求不断上升,商业健康保险市场将继续呈现快速发展势头。以2012年到2017年间保费收入五年复合增长率38%为依据计算,可以预计,到2020年健康保险市场规模将超过1万亿元。

互联网医疗的三种模式

从2018年起,国务院、国家卫健委陆续出台《关于促进“互联网+医疗健康”发展的意见》、《互联网医院管理办法(试行)》等政策,允许依托医疗机构发展互联网医院,运用互联网技术提供安全适宜的医疗服务,在线开展部分常见病和慢性病复诊,在线开具部分常见病、慢性病处方;对互联网医院建设做出明确的规范和指引。

今年6月,国务院出台《深化医药卫生体制改革2019年重点工作任务》,明确指出,由国家医保局负责制定的互联网诊疗收费和医保支付的政策文件,将要在2019年9月底前完成。

近些年来,互联网+医疗的开展已是如火如荼,医疗行业由之前的实体诊所、实体医院,逐渐向互联网市场靠拢,而如今互联网医疗模式的开展,使药店参与的积极性明显高涨。

2000年左右,我国开始提出互联网+医疗模式,如今互联网医疗模式的开展时间虽然并不长,但已经陆续出现几种比较成熟的模式:

第一,“药店+云诊所”模式。通过给药店接入一家“云诊所”,消费者在药店便能享受精准预约、远程诊疗、电子处方等服务,全面满足其医疗健康需求。以丁香园、好大夫、春雨医师为代表的一批企业采取的就是这种模式;

第二,“药店+云医院”模式。即依托互联网技术,以医疗机构本身的医生为服务主体,以药品零售企业为服务载体,实现处方电子化流转的医疗服务模式;

第三,“药店+智慧医疗”模式。各种智慧医疗服务的应用,助力药店深化服务业态、丰富服务场景。譬如,平安好医生AI问诊等与线下药店结合的智慧服务;或是全面涵盖在线问诊、慢病管理、健康服务,甚至与保险、物流等打通的多业态智慧医疗服务等。

在这三种模式中,我个人比较看好第三种模式,理由是服务的人群最多、解决的痛点最多、科技使用量也最多。

在这种共建的互联网医院新生态体系中,“医院云”系统将与合作医院的HIS系统打通,形成在线诊疗平台、处方共享平台和健康管理平台的“三合一”互联网医院管理平台,能充分利用前者全球领先的AI医疗科技能力和后者们的实体医院医疗资源优势,提升医疗体系效率,改善居民看病就医体验。

从我的观点来看,这种新型互联网医院模式可以帮助医院解决随访病人院外脱落等痛点,打破院内院外界限,扩展医院服务空间。同时,互联网医院也将成为数据集成共享平台的载体,促进各主体间信息互联互通和实时共享,形成完整的线上线下医疗服务闭环。

为什么说会是一个大风口?

事实上,不管哪种模式,都是基于如今的时代是一个信息资源共享的时代,当代社会在不断进步、人类的需求层次也在逐步上升的共同前提下,实体医疗已经满足不了当代人类的健康需求,而互联网与医疗的相结合,正弥补了空白处。

医疗健康产业与保险业两者的结合势必催生出更大的市场空间,随着健康产业融合进程不断加速,医疗健康产业与保险业的融合发展已经站在健康中国建设的时代风口。

根据IT桔子数据,2014~2018年,互联网+医疗行业资本市场火热度呈波动趋势。2018年,中国互联网+医疗行业发生36件投融资事件,融资金额为98.84亿元。综合来看,近5年来,中国互联网+医疗行业的投融资整体规模较小,但是随着中国互联网技术的不断成熟,互联网+医疗行业的市场良好的市场表现将会吸引更多的资本投入该市场。

为什么一边说“难赚钱”,一边又有那么多资金开始涌入这一行业呢?我想,有两个很重要的原因:首先,聪明的资本看到了前景。2018年,伴随着平安好医生港股上市,微医Pre-IPO融资,好大夫在线、丁香园、春雨医生等多个平台估值超过10亿美元。可以预见,行业接下来的竞争将是围绕用户入口和资源整合能力的竞争,是真正回归医疗本质的竞争,而厂商之间的同质化也将最终被打破,如何在多元的市场中继续深耕才是厂商未来的关注重点。

其次,这些互联网医疗企业的经营正在快速地向好。以平安好医生为例,该公司发布的半年报显示,实现总收入人民币22.73亿元,同比增长102.4%;其中,核心业务——在线医疗持续高速增长,实现营业收入3.36亿元,同比增长80.5%。

现阶段,随着我国互联网技术的不断发展成熟,一些基于互联网的相应高端技术应用也正在发生变革,如5G和物联网、虚拟现实技术、人工智能、区块链,而随着这些技术应用的不断应用突破,智能终端演进和普及、用户的健康数据也将更加全面立体,最终构建成以用户的健康大数据为基础,以疾病预防为核心,以用户隐私和数据安全为前提的连续动态的个性化健康管理体系。透过这些健康医疗的端到端布局,可以沉淀大量医疗数据,更精准定价健康险产品,从而形成一个良性发展的业务生态。

《财富》世界500强发布!

《财富》世界500强发布! 巨额收购只是开始,亚马逊终...

巨额收购只是开始,亚马逊终...